發布時間:2023-04-27

港股第一個白酒IPO來了。

4月27日,珍酒李渡集團有限公司(簡稱“珍酒李渡”)正式登陸港交所,開盤9港元,較發行價大跌16.82%。截至發稿前,珍酒李渡總市值約300億港元。

值得寬慰的一點是雖然破發,但珍酒李渡此次募資凈額約57.85億港元,打破了近期港股“丐版IPO”的尷尬局面,按金額成為港交所今年至今最大的IPO。不過也讓人心情復雜,珍酒李渡募資額度是前一季度港交所上市募資的總和。

不過,珍酒李渡并沒有基石投資人,而且作為主要的投資方之一,KKR連投珍酒李渡兩輪,目前浮虧10多億港元。

目睹這一幕,港交所門前排著長長隊伍的消費公司心情復雜。

株洲首富第二個IPO

剛剛,靠白酒坐擁300億市值

吳向東的創業史,更像是中國幾十年白酒市場變遷的縮影。

1969年,吳向東出生在湖南醴陵的一個普通農村家庭,大學畢業后進入姐夫創辦的新華聯集團。在集團工作期間,27歲的吳向東拿下了五糧液旗下川酒王的經銷代理權,開始與酒結緣。吳向東的銷售天賦展現了出來,僅一年就將川酒王銷量做到湖南第一。

那些年,改革開放的東風吹遍大江南北,白酒行業也在此時發展得如火如荼,對行業有了初步了解的吳向東不甘于只做經銷商,逐漸有了自創白酒品牌的想法。一番了解下,吳向東決定找白酒廠家合作,切入尚處空白的中檔酒市場,五糧液成了他的第一個合作伙伴。

1998年,吳向東與五糧液簽訂了OEM代工協議,這是他在白酒業首創了一種新模式OEM,即貼牌代工模式,隨后,金六福在這一年誕生了。

為了將金六福的名氣打出去,吳向東砸錢在央視、體育賽場等各大渠道發布廣告。僅僅三年,金六福的銷售額就達到10億元,創造了市場奇跡。而吳向東也因此一戰成名,OEM模式逐漸被同行效仿。

吳向東的野心不止于此。在金六福飛速發展的時間里,吳向東開始進入了白酒生產制造領域,在此后的十多年里收購了湖南湘窖、安徽臨水、貴州珍酒等10多家酒廠,還在2005年創立了一家專注于酒類銷售的經銷商,華致酒行。

彼時,白酒行業方興未艾,但假貨泛濫,白酒定價十分隨意。吳向東精準踩到了消費者的痛點,開創以“保真”為核心的新型酒類連鎖模式,使得華致酒行在幾年間迅速崛起。至此,吳向東將產業鏈與銷售渠道都牢牢抓在了手里,白酒帝國雛形初現。

轉眼來到2019年,吳向東拿下第一個IPO華致酒行正式登陸深交所,成為中國第一家酒類流通領域A股上市公司。這一年,吳向東50歲。

吳向東的商業帝國并不止于此,他實際控制的金東集團旗下有華致酒行、華澤酒業集團、金東投資三個板塊,涉足金融、文化旅游、新能源、互聯網、酒業等多個產業。值得一提的是,這位“白酒教父”還曾活躍在VC圈,并在2015年成立了金東資本,致力于投資在中國經濟轉型背景下的新興產業優秀成長性企業。

版圖還在擴大中。2021年,在吳向東的操盤下,貴州醬酒品牌珍酒、江西李渡,以及湖南知名白酒品牌湘窖和開口笑正式合并珍酒李渡誕生。這是吳向東進攻中高端白酒市場的一步,從招股書可以看到,珍酒李渡從成立之初就為IPO鋪好了路。

靠賣白酒,吳向東一舉成為湖南省株洲市首富。2023年3月,胡潤研究院發布《2023胡潤全球富豪榜》,吳向東以230億元人民幣財富位列榜單第955位。今日,珍酒李渡成功登陸港交所,市值約300億港元,54歲的吳向東將再次刷新財富值。

賣白酒年入50億

KKR連投兩輪,上市就虧了

一瓶白酒如何撐起數百億市值?

招股書顯示,珍酒李渡是一家致力提供以次高端醬香型白酒產品為主的公司,按2021年收入計,珍酒李渡是中國第四大民營白酒公司,以及中國白酒行業中提供三種香型白酒的第三大公司。

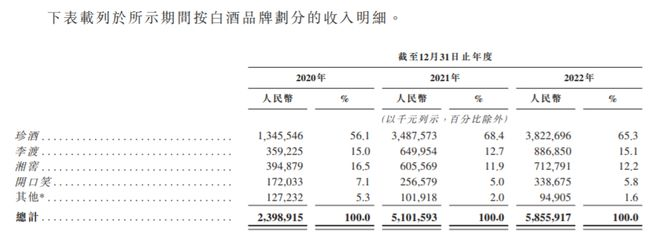

珍酒李渡在2021年9月經多個白酒品牌整合而來,因此目前主要運營四個白酒品牌:分別為珍酒、李渡、湘窖和開口笑。四個品牌運營主體分別為珍酒釀酒、湖南湘窖以及江西李渡三家公司,覆蓋了兼香、醬香、濃香三種香型,價格從百元到1500元以上。

靠四個基本覆蓋中高檔白酒的品牌,從2020至2022年,珍酒李渡總收入分別為24億元、51億元和58.6億元。其中珍酒在報告期內的收入占比分別為56.1%、68.4%和65.3%,也就是說,僅珍酒這一個品牌就占據了公司一半以上的收入。

招股書稱,目前珍酒李渡正以“三層增長引擎”發力,即以珍酒為主要增長引擎,以李渡實現高增長,擴充全國知名度,以湘窖和開口笑作為長期可持續的增長模式。

從凈利潤來看,2020至2022年分別為5.2億元、10.32億元和10.3億元,相應的凈利潤率分別為21.7%、20.2%及17.6%,毛利率分別為52.2%、53.5%和55.3%。這在白酒行業上稍處下風,要知道頭部品牌貴州茅臺2022年的毛利率已經超過了90%,即便是中腰部的今世緣、口子窖、山西汾酒等2022年前三季度也都超過了70%。

白酒是門利潤較高的生意,但如今市場已經一片紅海,競爭激烈。雖然公司的產品覆蓋整個中國白酒行業近85%,但珍酒李渡的市場占有率僅有0.8%。

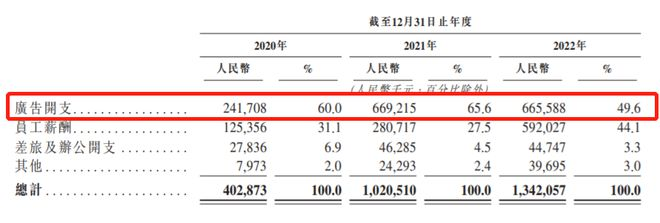

為殺出重圍,珍酒李渡的廣告開支十分巨大,2020年至2022年分別約為2.42億元、6.7億元、6.66億元,三年的廣告開支就已接近16億元,這筆錢也是造成其毛利相比行業較低的原因之一。不過,公司收入在巨額廣告下一度增長強勁,2020年至2021年的增長率達112.7%,而在此后一年則下降到了14.8%,招股書將其解釋為受疫情影響較嚴重。

在渠道上,珍酒李渡高度依賴經銷商,經銷商渠道收入占比接近九成。為了提振業績,珍酒李渡在前兩年大力招商,經銷商數量從2021年初的3628家,增長76.6%至2022年9月底的6408家。招股書顯示,珍酒李渡超88%的收入依靠經銷網絡向消費者銷售白酒產品。

與此同時,珍酒李渡的存貨正在逐步增加。報告期內,公司存貨分別為17.37億元、36.49億元和51.39億元,呈逐年增長趨勢,存貨周轉天數分別為517天、414.4天和612.8天。招股書解釋稱大部分存貨為基酒,但仍然有不少針對其產銷失衡的質疑。

雖然在白酒市場中不算出彩,但這是今年港股上市進度最快的IPO。珍酒李渡在1月13日遞交招股書,3月26日首次聆訊即通過,4月17日開始全球發售,4月27日正式上市,整個IPO周期僅105天,相比平均9個月的港股上市周期已經相當迅速。

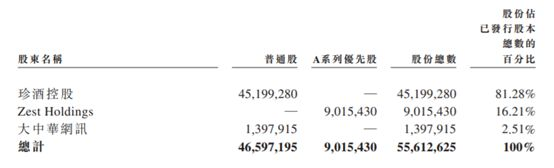

回看珍酒李渡的股權結構,經過一系列注資、股權轉讓后,目前,珍酒李渡由珍酒控股持股81.3%,Zest Holdings持股16.2%,大中華網訊持股2.5%,而珍酒控股則是珍酒李渡集團創始人、董事會主席吳向東全資擁有。

其中,Zest Holdings是私募股權投資巨頭KKR旗下公司,2021年11月及2022年6月,KKR通過Zest Holdings分別斥資3億美元和5億美元投資珍酒李渡,最后一次融資估值近50億美元,約合340億人民幣。

KKR在PE圈內地位不用贅述。一家全球性投資巨頭出現在中國十分傳統的白酒行業,畫面有些奇特。目前,KKR持股16.21%,以300億港元市值計算,KKR虧了約14億港元。

締造港股今年最大IPO

為何是白酒?

作為第一家在港上市的內地白酒公司,珍酒李渡承載著更多的意義。透過珍酒李渡,不僅可以看出國際投資者對白酒的態度,更有不少VC/PE將視作國內酒企轉戰港股的“探路者”。從目前的股價來看,首戰并不算振奮,但仍然給了至今在A股排隊的酒企更多選擇。

與此同時,珍酒李渡還是港股今年在消費領域的最大IPO,也是按募資額計算的港股最大IPO。如今,港交所還排著一串長長的消費隊伍除了百麗時尚、蕉下、KK集團外,還有鄉村基、撈王、綠茶、楊國福麻辣燙、七欣天、KAMIGROUP等一大批餐飲企業。

最后,我們還是說回白酒這個行業中國酒文化歷史悠久,尤其是逢年過節,白酒依然餐桌不可缺少的存在。根據弗若斯特沙利文資料,2021年按收入計,白酒占中國酒精飲料市場的69.5%,中國白酒行業的市場規模預期自2022年的6211億元增加至2026年的7695億元。

雖然白酒行業盈利穩定,但A股已經多年未有白酒資產上市。究其原因,近年來,白酒企業的A股IPO在實踐中一直存在行業性限。

此前,一級市場曾掀起過低度酒融資熱潮。曾有VC經常會提到一個觀點:隨著90后、00后新消費人群崛起,低度酒有望取代成年人的白酒。須知道,中國白酒產業有多么恐怖,僅僅一家茅臺就達到市值2萬億。

“但事實證明,低度酒取代白酒的邏輯可能是錯的,90后長大后大概率還是選擇白酒。”現實就擺在眼前:2022年低度酒熄火,但白酒依然不乏大額融資誕生。

2022年3月,醬香型白酒品牌「肆拾玖坊」完成B+輪融資。在此之前,肆拾玖坊已經在去年完成了兩輪融資,投資方為凱輝基金、CMC資本、創享歡聚投資,其中B輪融資金額高達6億人民幣。肆拾玖坊創始人張傳宗曾透露,公司將在“十四五”期間完成整體IPO上市工作。

而最轟動的案例是,8月初,日初資本完成對頭部醬酒品牌國臺酒業的投資,投資金額數億元人民幣。國臺酒業成立于2001年,是茅臺鎮第二大釀酒企業,2021年含稅銷售額過百億,連續幾年實現收入翻番,快速躋身醬酒頭部行列。

隨后,真工酒業宣布完成總金額約6億元人民幣的首輪融資,日初資本戰略投資。成立于2021年,真工酒業生產基地位于中國醬香白酒核心產區貴州仁懷茅臺鎮,坐落于北緯27度白酒黃金地帶,扎根赤水河谷,擁有與茅臺酒同享的獨特而優越的釀酒生態環境和區位優勢,是生態醬香好酒的典型代表。

背后邏輯之一是,中國白酒市場容量巨大,出廠規模超6000億,零售規模超萬億。其中,主流大單品的價格橫跨10元以上到3000元以下,集中度隨著價格帶下降而降低,結構性機會涌現。其中,300元至500元價格帶規模在750億左右,是2016年以來消費升級動能最強的價格帶,當前行業CR5集中度只有37%,新入局的品牌仍有較大成長空間,被認為是醬酒新階段里“最大的機會”。

而從消費群體演變來看,年輕人終將成為白酒消費的核心群體。白酒消費核心動因是商務宴請和送禮場景下的職場、社交壓力,而非個人自飲。每一代人都需要面臨的社交情境意味著現代年輕人亦有消費白酒的需求。“在習慣白酒口味后,年輕人群體將因為閾值的提升、社交場景的壓力,最終嘗試更濃烈口味的白酒。”

“少時不知酒滋味”。不少看好白酒的投資人篤信這一點:兜兜轉轉,年輕人終有一天會到了喝白酒的年紀。