發(fā)布時間:2022-11-05

據(jù)摩西投行獲悉,10月28日,貨柜航運公司德翔集團(tuán)股份有限公司(簡稱“德翔集團(tuán)”)遞交招股書,擬在香港主板掛牌上市,摩根大通和招商證券國際為聯(lián)席保薦人。

摩西投行在招股書中了解到,德翔集團(tuán)是一家專注于亞洲地區(qū)的集裝箱航運公司,也是全球第19大集裝箱班輪公司。德翔集團(tuán)的貨柜航運網(wǎng)絡(luò)目前已覆蓋全球22個國家及地區(qū)、56個主要港口及45條航線服務(wù),其中在亞洲地區(qū)41條航線服務(wù),覆蓋15個國家及地區(qū)。

招股書顯示,截至2022年上半年公司擁有52艘船舶,包括26艘自有船舶及26艘租用船舶,總運力為107907個TEU(20英寸標(biāo)準(zhǔn)集裝箱)。此外,按全球航運公司運力排名,截至2022年8月15日,公司排名第19位,市場份額為0.4%。按同期亞洲區(qū)航運公司運力計,公司排名第14位,運力占有率為2.6%。

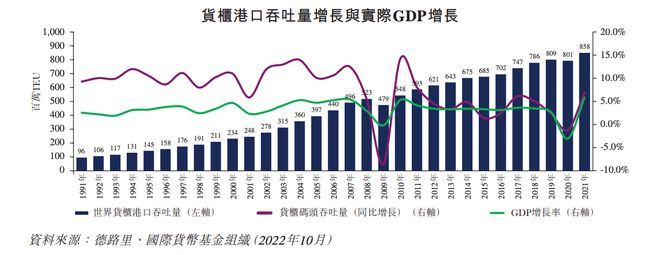

據(jù)德路里的報告顯示,世界集裝箱港口吞吐量從1991年的9650萬個TEU增長到2021年的8.58億個TEU,復(fù)合年增長率達(dá)7.6%。而亞洲區(qū)是過去30年規(guī)模最大及增長最快的地區(qū)之一。按TEU計,亞洲區(qū)(包括大中華、北亞、東南亞、印度次大陸及大洋洲)占2021年全球集裝箱港口吞吐量的約59.4%。亞洲區(qū)集裝箱港口吞吐量于全球的占比由1991年的43.4%增長至2021年的59.4%。

德路里的資料顯示,集裝箱運價指數(shù)于2021年9月達(dá)到每FEU(長度為40英尺為國際計量單位的集裝箱)10377.2美元的高峰,此后因需求增長減緩、供應(yīng)鏈中斷和港口擁塞問題緩解,有效運力增加等原因,運費開始持續(xù)下滑。鑒于2022年及2023年的宏觀經(jīng)濟前景疲弱,運費持續(xù)面臨下行壓力。

特別是,隨著更多新訂購的貨柜船將于2023年開始交付,預(yù)計有效運力將會繼續(xù)增加,導(dǎo)致運價于貨柜需求疲弱之際回落。而德翔集團(tuán)稱本次融資將主要用于購買或租賃新的船舶,截至最后可行日期,公司已訂購22艘船舶,預(yù)計將于2022年11月-2024年11月陸續(xù)交付。

值得注意的是,公司在招股書中披露稱,航運業(yè)務(wù)的財務(wù)表現(xiàn)一項具有波動性及周期性,全球航運業(yè)周期也將對公司業(yè)務(wù)產(chǎn)生重大影響。

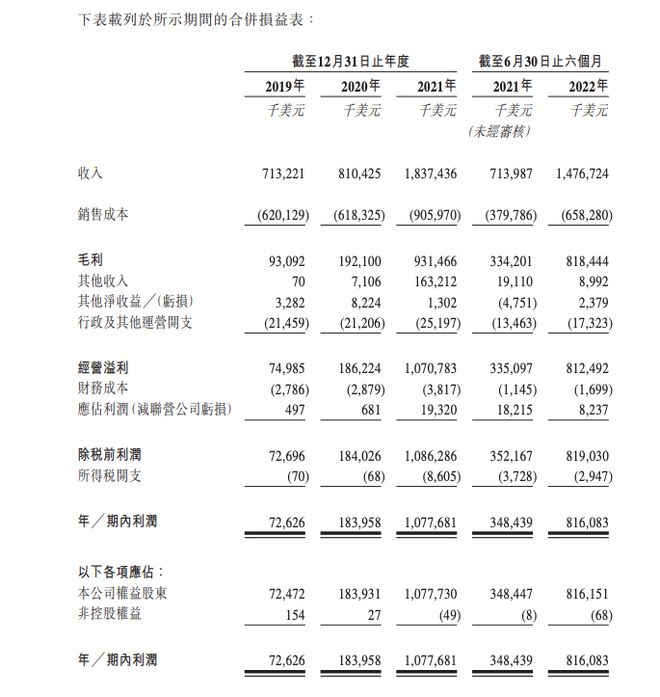

從財務(wù)數(shù)據(jù)來看,截至2019年、2020年及2021年12月31日止年度,德翔集團(tuán)的總收入分別約為7.13億美元、8.10億美元、18.37億美元,年復(fù)合增長率為60.51%。以半年期來看,公司的半年度收入由2021上半年的7.14億美元增長至2022上半年的14.77億美元,同比增速更是達(dá)到106.86%。

再從利潤端來看,截至2019年、2020年及2021年12月31日止年度,德翔集團(tuán)的股東應(yīng)占凈利則分別為0.73億美元、1.84億美元、10.78億美元,年復(fù)合增長率高達(dá)284.28%。此外,公司的半年度歸母凈利更是由2021上半年的3.48億元增長至2022上半年的8.16億元,同比增速達(dá)134.48%。

除了高速的營收、凈利增長,高速還有著優(yōu)于同業(yè)的盈利能力。據(jù)招股書顯示,2021年,與三家專注于亞洲地區(qū)的上市貨柜航運公司相比,德翔集團(tuán)的凈利潤率及股本回報率最高。截至2021年12月31日止年度,公司的凈利潤率58.7%,股本回報率為118.0%,而其余三家專注于亞洲地區(qū)的上市航運公司則錄得38.7%至47.3%的凈利潤率及86.6%至109.8%的股本回報率。

綜合來看,2020年以來在疫情的影響下,海外供應(yīng)鏈?zhǔn)艽欤瑢?dǎo)致全球運費高增,為德翔集團(tuán)等集裝箱企業(yè)帶來相當(dāng)可觀的盈利水平,但隨著海外復(fù)工復(fù)產(chǎn)的推進(jìn),海運價格持續(xù)下跌,集裝箱航運市場也表現(xiàn)疲軟,由“一箱難求”變“一貨難求”。可見集運周期下行趨勢已成,目前或正處于低谷的開端,后續(xù)運價恐將繼續(xù)向下尋底。由此來看,像德翔集團(tuán)類海運相關(guān)企業(yè)將面臨較大的考驗。